Stock market wisdoms – in a nutshell…

The following remarks refer to investment strategies for small people with 3 years +X horizon. This is to be understood as a small introduction, and enlightenment, and a few bottle assumptions to be cleared up. Reading time max. 1h. – if you like it.

—

“On the stock market, 2 times 2 is never 4, but 5 minus 1. You just have to have the nerves to endure the minus 1.” – André Kostolany

The stock market is to keep your nerve where others lose it.” – Erhard Blanck

“Stock market profits are compensation for pain and suffering. First comes the pain, then the money.” – André Kostolany

“The stock market price is to the economy as a dog is to a walker. He runs ahead, but always comes back.” – André Kostolany

If you are fooled by the company and the broker and the state, you have no chance. – TH

“Es ist nicht notwendig, außergewöhnliche Dinge zu tun, um außergewöhnliche Resultate zu erzielen.” – Warren Buffett

Stock market wisdom – tips

They can read 50 books about the stock market, and yet they won’t know what to do. therefore,…a few warnings.

Meine Weisheiten über die Börsen (by TH).

Betreten sie das Reich der Aktien und anderen Finanzprodukten,…. ist allerhöchste Vorsicht angesagt. !!!

Grundsatz Nummer #1: versuchen sie nicht Geld mittels sogenanntem Daytrading zu verdienen. Lese keine Börsennews.!

Die folgenden Ausführungen beziehen sich auf Investmentstrategien für kleine Leute mit 3 Jahren +X Horizont.

Dies ist als kleine Einführung, und Aufklärung zu verstehen, um ein paar falsche Annahmen zu bereinigen. Lesezeit max. 1h.

Vor allem für den kleinen Mann und den “Poor Dad” ist es nicht einfach, etwas aus seinem kleinen Spargroschen herauszuholen.

Aber auch nicht unmöglich, wie die vergangenen 20 Jahre gezeigt haben. Man muss auch nicht überdurchschnittlich schlau sein, nur ein paar Tatsachen wissen.

Man braucht einen sehr langen Atem und muss am Anfang alle Fehler vermeiden, so gut es geht.

Folgende Weisheiten dienen dazu, Kleinanlegern den Einstieg in eine Aktien.- oder Commodities.- oder Währungsspekulation zu ermöglichen, mit mittel bis langfristigem Anlagehorizont, unter der Bedingung, dann einen Plan dafür erstellt zu haben.

(Es wird dringend davon abgeraten: an Börsen den Versuch zu unternehmen, mehrere Trades in einem Asset unterhalb eines Jahres, sowie mit mehreren Assests zeitgleich zu unternehmen. Es gibt mehr als einhundert Gründe, warum dies nicht funktionieren wird. Denn 95% aller “Trader” (aka Daytrader) verlieren mehr Geld als sie dazu gewinnen. (Weisheit)

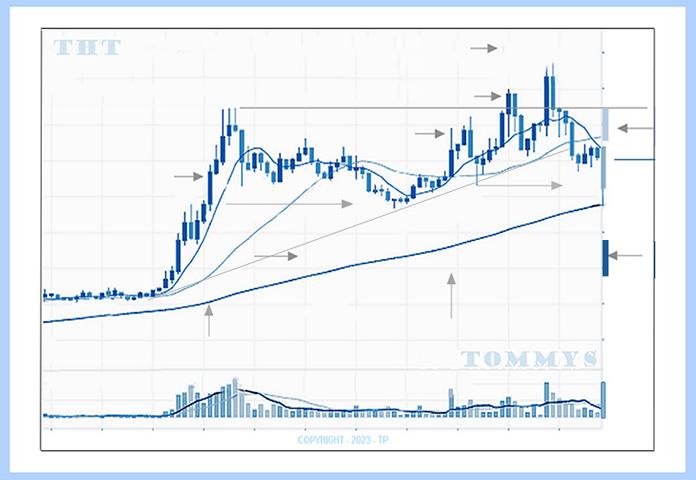

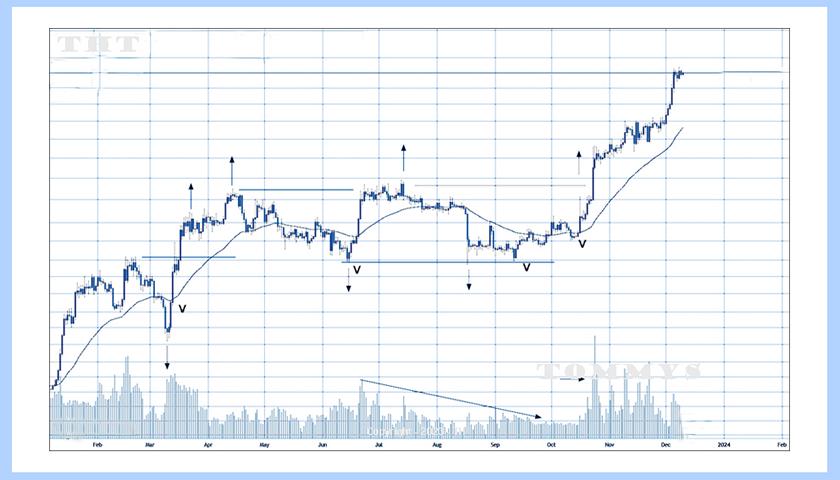

Für einen Long Einstieg, dem Kauf eines Assets, benötigen sie nur einen tiefen Umkehrpunkt (T) gefolgt von einem höheren Umkehrpunkt (H) und einen weiteren höheren tiefen Umkehrpunkt, der über dem letzten liegt (T).

Der Einstieg erfolgt in die V -förmige Bewegung des zweiten höheren Umkehrpunktes (THT => V).

Wenn sie richtig liegen, erfolgt meist darauf ein weiterer Anstieg und sie haben dann ein geringes Risiko. Thats it!

Darüber hinaus, sollte man weitere wichtige Dinge brücksichtigen:

- Du kannst nur soviel ausgeben, wie du im Portemonnaies hast.

(für Gen-Z: du kannst nur soviel Maijonähse, essen wie du hast.) - Babyboomers lived on the backs of the next Generations.

- Bankers always act against customers. (for Dummies: called Marketmaker)

- Hin und her macht Taschen leer. Rein und raus aus die Maus.

- Um in die Zukunft zu schauen, braucht man Fantasie.

- Alle Nachrichten sind immer in den Kursen eingepreist.

- Noch niemals ist jemand schnell reich geworden, arm allerdings schon.

- Nur ein einziges Blackswan-Event kann alles vernichten.

- Man muss nicht reich sein, um ein Börsenexperte zu sein, nur alt.

- Es kann keine jungen Börsenexperten geben, da ihnen die Erfahrung fehlt.

- Verlasse dich auf niemanden, und überlasse niemanden dein ganzes Geld.

- Höre nicht auf Börsen-TV und Youtuber oder Influencer.

- Märkte können sich ändern, so dass man immer einen Plan B braucht.

- Der Kurs bewegt sich völlig von allein, so das man ihm dabei nicht zuschauen muss.

- Der Kursverlauf spiegelt immer das wieder, an was die Mehrheit nicht glaubt.

- Die Masse kauft immer das Top, und verkauft den Boden. Meist in Angst.

- Höre nicht auf Experten, wenn du kaufen willst, folge deinem Plan.

- Wenn Experten und Medien zum Kauf raten, ist das Top mglw. nahe, verkaufe einen Teil.

- Verbringe nicht mehr als 10% deiner Freizeit mit Geldgeschäften.

- Das Geld kommt immer unter Schmerzen, wenn nicht, hast du einfach nur Glück gehabt.

- Handle niemals gegen den allgemeinen Trend. Und nicht gegen den Trend des Assets.

- Setze mentale Stops und ziehe sie nach. Handle wenn es nötig ist.

- Diversifiziere dich nicht zu Tode. Das optimale Portfolio hat nur 5-bis max. 10 Assets. (TH)

- Um Einstiegspunkte und Ausstiegspunkte zu ermitteln, braucht man keine Indikatoren.

- Die Kunst ist es, die Massenpsychologie und die Angst aus dem Chart lesen zu können.

- Der Markt wird sich immer dahin bewegen, wo die meisten Schmerzen erzeugt werden.

- Es gibt keinen risikolosen Trade, oder Investment oder Unternehmensbeteiligung oder Anschaffung von Finanz.- oder Investmentprodukten oder Immobilien. Dem erwarteten Gewinn, steht mindestens immer ein gleich hohes Risiko, wenn nicht sogar größeres gegenüber. Je größer der erwartete Gewinn, je höher ist das Risiko bis hin zum Totalverlust.

Reiche Leute werden reich, weil sie mehrer Investments mit 1000% Gewinnerwartung tätigen und daher auch 2-5 Totalaufälle verkraften können. Wenn man bereits eine Million hat, kann man die Risiken auch streuen. Wenn man 1000.- Euro hat kann man das Risiko nicht streuen.

The Truth About Stock Market Trading

Examples:

Example #1 – Left: Right Entrys – Right: Wrong Entrys

Hints:

You should only go Long. The masses goes allways Long at the top, or a temporary Top.

The Win/Risk Changes to the Opposite, if you buy the top or temporary Top.

Es gibt hunderte von sinnvollen Regeln die man beachten kann und auch sollte, aber letztlich bleibt es doch bei der simplen Einsicht, dass der Kurs immer nur steigen oder fallen kann. Man sollte daher die Sache so einfach machen und halten, wie es nur irgendwie möglich ist. : letztlich könnte man auch einen Münze werfen. Der Preis ist entscheident.

Der Chart zeigt ob der Preis gut oder schlecht ist und was die Masse denkt.

- Nutze einen cleanen (möglichst leeren) Chart, ohne Farben und Indikatoren,

versuche nicht den Chart überzuinterpretieren, denn er ändert sich mit den nächsten Bars sowieso wieder - die Kurse steigen in 70% der Zeit, daher sollte man keine Zeit mit Shorts vertrödeln, oder sie fallen 70% der Zeit dann sollte man ebenfalls nur Long-Einstiege erwägen, dies ist sogar das Optimum.

- Verkauft man das Top short, handelt man gegen den Trend.

- Suche Einstiege nur nach einer Bodenformation und nicht vorher.

- Setze immer das Volumen ins Verhältnis zur Aktion des Kurses des Assets aka Priceaction

- Nutze maximal Tagescharts für ein Setup, und Stundencharts für die Trigger/Auslöser der Order.

- Suche immer ein Asset mit relativer Stärke, und Momentum, was im Blickpunkt der Masse steht, oder demnächst stehen könnte. Wenn das Asset unbekannt ist, wird es nicht steigen können.

There is no secret indicator that can tell you what to do:

Left: after the reversal, entry points – Right: after the initial rise of the correction (Triangle) occupied, entry points

Always use clean charts with the right time frame and stick to them. The Wicks of the Bars must be inside of the Swing.

When in doubt, don’t get in or out, and zoom out.

- The Zero-Sum-Game – Das Nullsummenspiel

Letztlich sind alle Märkte durch die Effizenz also immer ein Nullsummenspiel. Nur nicht zu jeder Zeit in jedem Zeitfenster. Die Börsen neigen dazu, mal zu sehr zu steigen und dann zu sehr zu fallen. Oder sie reagieren völlig irrational. Dies sind Punkte an denen eine zeitlich begrenzte Ineffizienz vorliegt. Was nicht heisst das der Preis nicht richtig wäre. Aber jede Bewegung erzwingt auch eine Gegenbewegung. Langfristig kann es aber auch sein das z.B. Aktien nur steigen, wenn man die kurzfristigen Korrekturen ausblendet. Diese Korrekturen stellen aber meist genau das psychologische Problem dar. Meistens glaubt niemand an einen weiteren Anstieg, wegen einer Unsicherheit. wie zum Beispiel im Coronacrash. Dass die Kurse dahin gehen wo sie heute sind hat niemand im Mai 2020 angenommen.

Für die Banken gelten natürlich andere Regeln als diese hier gezeigten. Einzig der Zugang zu Informationen und die Psychologie der Marktteilnehmer verschiebt manchmal dieses Gleichgewicht, und zwar zu Gunsten der Banken.

Die Kleinanleger tappen immer wieder in die gleichen Fallen hinein. Sie kaufen die schon steigenden Kurse und verkaufen die fallenden Kurse. Die Gegenposition nehmen Banken und Spekulanten ein. Ein schönes beispiel ist der DAX der letzten 10 Jahre, der nahezu gleiche Gelegenheiten für Long und Shorts präsentierte, also eben nicht linear anstieg, wie es manche Leute gern behaupten. einzig die eigen Psyche und der Plan sind ausschlaggebend was man aus dem macht, was das Asset einem anbietet. Man tritt quasi gegen sich selbst an und nicht etwa gegen andere.

Blendet man alles aus, bleibt immer nur die einfache Frage, wann stehen die Chancen besser.

Dies ist immer der Fall nachfallenden Kursen und bei einer asymmetrischen verteilung von initalem Stoploss und erwartetem Gewinn. Wenn sie z.B. eine Möglichkeit ausmachen klnnen bei einem 10% SLtopp ein 100% Gewinnerartung zu haben. Gelegenheiten dafür gibt es ausschliesslich bei Tech-Aktien also dem Nasdaq-100 (als auch bei asiatischen Aktien und Crypotoken).

In normale Aktien dürften sie nur investieren, wenn sie einen sehr langen Atem haben oder das initiale Verhältniss mindestens 1:3 ist. Andernfalls spielen sie nur Roulette, da könnten sie auch genausogut in ein echtes Casino gehen . (Die Chancen dort stehen 98.9% gegen sie. Trotzdem gibt es genug wohlhabenede Leute, die nichts besseres zu tun haben, als dort ihr Geld zu verlieren, obwohl sie vorher alles daran setzten das Geld z.B. aus Mitarbeitern der Firma herauszuquetschen)

Und wie gesagt, die allgemeine Stimmung ist immer das Gegenteil von dem was darauf im Chart folgt.

Der Kurs fällt, wenn alle zum Kauf blasen, und steigt, wenn Alle pessimistisch sind.

Vor dem Abschwung ist die Stimmung immer positiv, nach dem Abschwung ist die Stimmung immer negativ.

Dies ist der einizgie Zeitpunkt an dem ihre Chancen etwas zu ihren Gunsten verschoben sind. Dies ist immer der beste Zeitpunkt, unberücksichtigt der Frage wie der Kurs ein Jahr später dasteht.

Ist der Kurs schon wieder im Zerobereich, also in der Mitte der Sinuswelle, ist der Vorteil hinfällig.

Das Märchen von der Durchschnittsrendite

Es hängt davon ab wo man einsteigt und wo man aussteigt. Abzüglich aller Kosten und entstanden Verluste durch

Stoploss-Verkäufe. Das Tief wird um ca. 20% wie auch das Hoch um ca. 20% verpaßt. Dies alles geht von der Durchschnittsrendite eines fiktiven unterstellten Gesamtmarktes/ Indizes ab. Dann kommen evtl. noch Steuerabzüge hinzu. Pi-mal-Daumen könnte man sagen: das wohl von den 5% Durchschnittsrendite, wohl kaum etwas übrigbleiben wird. Tatsache ist ja, dass die Kleinanleger immer die Euphorie kaufen und den Boden verkaufen. Also kann niemals eine tatsächlich erreichte Durchschnittsrendite, die Durchschnittsrendite-Realitäten der Kleinanleger abbilden. Letztlich ist es ein Marketingtool, um ihnen Anlageprodukte zu verkaufen. Kaufen sie nichts, bevor sie keinen Plan für ihr Handeln in der Folge erstellt haben. Das einzige, was derzeit sicher ist, bezogen auf die letzten 40 Jahren, der Hoch-Zeit der Wall-Street, ist: dass der Gesamtmarkt mit der Inflation steigt. plusminus 1-2% vor Steuern. Das ist die einzige Wahrheit.

Alle Fehler, die sie selbst noch obendrauf machen, kosten wieder Rendite und müssen abgezogen werden.

Und daher sollte ein schlauer Staat, Aktiengewinne für Normalbürger unter 100.000 Eruo Vermögen, überhaupt nicht besteuern, weil letztlich garnichts dabei herauskommt, ausser die Verwaltungskosten, und die Bürger genau davon abhält, selbst z.B. eine Altersvorsorge mit Aktin in die eigenen Hand zu nehmen.

Lohnen würde sich hingegen die Besteuerung von Boni der Grosshändler mit 20% , was z.B. bei JPM und GS schon mal eine kleine Milliarde ausmachen würde. Das Geld haben sie sowieso nur von den Kleinen abgezogen. Insofern würde der Staat es wenigstens dann, im Sinne der Steuerzahler wieder verwenden.

Das ist das große Börsendilemma der sogenannten Kleinanleger. Sie sind die letzten in der Nahrungskette:

Wale, Haie, Thunfisch, Hering, Sardine….Amöbe, Plankton. Ordnen sie sich selbst ehrlich ein! So sieht’s aus….dsas ist die Realität, finden sie sich damit ab.

Wenn also Hedgefondsmanager (die schlausten der Schlauen) es nicht schaffen den Index zu schlagen, wohl aber Millionen in den Sand zu setzen, was wollen sie dann erst tun?

Sie müssen herausfinden, wo der Hase im Pfeffer liegt und irgendetwas anders machen, als der Rest des Schwarmes.

Die häufigsten gemachten psychologischen Fehler:

Stellen sie keine Vermutungen darüber an, was der Markt machen wird,… Sie wissen es nicht.

Analysieren sie was der Markt macht, und ob sie laut ihrem Plan handeln müssen oder wollen.

Wenn sie aus Angst handeln, tun sie das, was alle anderen Teilnehmer auch machen.

Problematisch ist ein Einstieg aus Angst den Einstieg verpasst zu haben und wesentlich teurer zu kaufen als geplant.

Im o.g. Beispiel würde ein Ausstieg aus Angst erfolgen, weil man ein Top vermutete. Wenn sie aber sehen, dass dies

dann aber offensichtlich nicht der Fall war, müssen sie ggf. ihren Fehler ausgleichen durch einen Rückkauf am top was ebenfalls sehr problematisch ist.

Genau diese Rücksetzter, sogenannte Shakeouts, führen dazu, dass es in der Folge zu sogenannten Shortsqueezes kommt. Alles in allem ein Paradox, aber genau so läuft es immer, wenn große Bewegungen oder sehr steile Bewegungen in kurzer Zeit zu stande kommen.

Die Medien tun dann noch den Rest, in dem sie ihre Meinung einfach um 180-Grad ändern und neue Anleger mit ins Boot holen, am Höchstpunkt. Dies ist tragisch, denn diese brauchen sie ja auch um zu höheren Kursen zu verkaufen.

Aus dem Beispiel, dem Fehler nicht solange wie möglich investiert zu bleiben, leitet sich ab, das wohl kaum jemand in der Lage war in den letzten 20 Jahren die heute so beliebten FAANG-Aktien durchzuhalten.

Und wenn sie dies nicht taten, und auch noch Verluste hier und da eingefahren haben, dann wird es relativ unmöglich

den zugehörigen Index zu schlagen. Auch mussten sie die Bankenkrise 2008 aussitzen und das Ende der Welt durch die Pandemie sowie weitere Hiobsbotschaften. Sie sehen also, wenn sie dies richtig gemacht hätten, wäre es trotzalledem kein leicht verdientes Geld gewesen.

- There is no free Lunch on Wall Street, every return comes with a corresponding risk of loss. (Weisheit)

Das heisst, für jeden vermeintlichen Vorteil oder Gewinn, zahlen sie einen Preis oder werden Schmerzen bekommen.

Die Gültigkeit dieser Formel ist schon fast beängstigend. Aber nur, weil wir Menschen eben immer hochmotional denken und handeln, abgesehen mal von Psychopathen und empathielosen Politikern.

Wenn sie sich an ihren Plan halten, und die Medien ausklammern, und vorher wissen was ihre Aktionen bedeuten werden, dann können sie sich schmerzfrei damit abfinden, das die Zukunft eines Investments nicht von ihren Gedanken bestimmt wird. Finden sie sich damit ab. Es kann nur steigen oder fallen, so einfach ist die Sache.

- Und behalten sie immer im Kopf, dass die Börse nach oben und unten übertreibt, und dies sogar relativ lange.

Aber irgendwann schlägt das Pendel zurück, denn unter dem Strich bewegt sich alles im Universum in sinusförmigen Wellenbewegungen. - Daraus folgt eben auch, dass sie eine simple Kaufentscheidung nicht von 20 Faktoren abhängig machen können.

Mit der 50/50 Entscheidung sind sie schon komplett ausgelastet. Wie wollen sie 20 Faktoren abwägen und dann objektiv sein. Dazu kommt die Tendenz der Selbsthypnose, sie werden immer nach Faktoren suchen, die ihre emotionale Entscheidung unterstützen. Was aber nicht unbedingt richtig ist, und daher unnötig ist. - Der Einstieg ist nicht so wichtig, wie der Ausstieg. Wie der perfekte Ausstieg aussieht:

In 90% der Fälle ist ein Top -wie auch der Boden- immer ein Doppeltest eines max. Preises.

- Der Einstieg sollte immer gegen die letzte sichtbare Bewegung erfolgen. Interessanterweise

sind die Emotionen immer das Gegenteil davon. Dies ist in gewisser Weise auch nachzuvollziehen. Es erfolgt eine Umkehr -die eine Weile anhält- bis jeder merkt: dass es nun in diese Richtung geht, und dazu passen dann auch die News. Sobald die Bewegung zum Erliegen kommt, werden Gewinne mitgenommen oder Leerverkäufe getätigt.

Dann wechselt die Richtung scheinbar unerwartet. Letztlich sind die Wellenbewegungen aber völlig natürlich, denn der Kurs kann ja nicht auf einer Linie verharren. Eine kurze starke Bewegung trägt immer schon einen Späteren sogenannten Pullback auf dieses Level in sich. Man sollte also nie dem Kurs hinterher laufen und kaufen. - Machen sie daher keine Prognosen bevor keine Wendepunkte im Chart erkennbar sind, sie werden immer falsch liegen, so wie alle anderen auch. Ein fallendes Volumen bei einem zweiten Test eines Low-Levels ist immer das beste Setup für einen Long-Einstieg.

Charttechnik

Auch wenn ich hier Charts zeige, geht es hier nicht um Charttechnik an sich, sondern nur um Einstiegspunkte.

Charttechnik ist wichtig aber eine umfassende Thematik. Wenn man aber schon eingestiegen ist, benötigt man keine Technik mehr um den Kurs zu beobachten.

Aus dem Preis abgeleitete Indikatoren, haben letztlich keine zusätzlichen Informationsgehalt und kommen verzögert meist mit 1 bis 2 Tagen verspätet. dies ist in 99% der Fälle wenig hilfreich.

Das einzige was sie tun müssen, ist ein V im Chart zu identivizieren um ein Asset kaufen zu können. Zeitnah können sie dann einen Stopploss auf den Einstiegspunkt nachziehen und haben damit quasi ein fast risikolosen Trade.

Ihre Gewinnerwartung ist nun mindestens 3/1 oder höher. Und dies ist die einzigen Möglichkeit mit der sie an den Börsen nachhaltig und vor allem langfristig Erfolg haben können.

Hier sei aber noch auf ein grundsätzliches Risiko hingewiesen:

Sie müssen immer damit rechnen, dass sie ihren Broker nicht erreichen. Für diesen Fall, der in 5% der Fälle auftreten kann, müssen sie wissen, was dies für ihr Gesamtrisiko bedeutet, und welche Handlungsalternative sie dann haben.

Es gibt auch die Möglichkeit, dass ihre Bank oder Broker pleite ist und sie davon überrascht werden, dies darf unter keinen Umständen ein höheres Gesamtrisiko als 10% ihres Kapitals bedeuten. Das gleiche glt für Einzelinvestments, bei denen der Kurs von heut auf morgen abstürzt.

Um sich davor zu schützen muß man einen Stop setzen. Leider ist dies in der Praxis nicht so einfach, denn der Markt neigt dazu die Stoplevel zu testen, nur um darauf die Bewegung fortzusetzen. Dies nennt man Stophunting, wenn man es dazu noch irgendeinem Akteur zuschreiben kann, wobei dies auch egal ist. Man kann nichts dagegen unternehmen, außer den Stop vorerst nicht zu setzen, sondern nur im Kopf zu haben, aber dann auch konsequent zu handeln.

Das zweite ist ein Timestop, falls nicht das passiert was man eigentlich erwatete, dann wird dies meistens nicht besser.

Links: Nutze niemals Hebelpositionen, Rechts: Trade niemals innerhalb einer Range.(vergrößere das Zeitfenster)

Dies sind die zwei Hauptgründe warum Trading nicht funktionieren wird.

(THT – 1.1.2023 – TH – Copyright)

Stophunting Beispiel links: durch News ausgelöst – rechts normaler Breakout-Point Pullback

Das es kein free Lunch gibt, wird dadurch bewiesen, dass man am Anfang – nach einem Kauf – nie einen risikolosen Trade eingehen kann. Man kann auch nie wissen, welche unerwartete News am nächsten Tag die Kurse beeinflussen kann. hat man einen fixen Stoploss im Ordersystem wird man einfach rausgestoppt, nur um den Kurs höher zurückkaufen zu müssen. Fängt man sich zwei Stops in Folge ein, sollte man sich sehr gut den genauen Punkt und das Handeln für den dritten Einstieg überlegen.

Sieht man in einem Abwärtstrend, mehrere Stopouts, welche andere Marktteilnehmer schon bluten liessen, ist es schon sehr wahrscheinlich das man mit dem nächsten Ausbruch nach oben den richtigen Punkt erwischt. Ein viermaliger Test einer Wiederstandslinie oder Unterstützungslinie, hat eine sehr hohe Wahrscheinlichkeit für eine Umkehr.

….

Tipps zur Altersvorsorge

Der Altersvorsorgetipp des Staates lautet: sorge gefälligts selbst vor, wenn du in der Rente noch leben willst, wie du es heute kannst. Die Staatsrente ist zwar sicher, allerdings kann man davon alleine nicht mehr leben.

Nach 5 Jahren winken satte 1200.- Rente. Die Besteuerung ist allerdings ungewiss, die Krankenkassenbeiträge ebenfalls, und wenn ein paar Jahre bei der Berechnung fehlen sinkt der Anspruch schnell unter 1000.-Euro.

Was müsste man also tun? Zuätzlich eine eigene private Rente ansparen. Wenn man denn Geld dafür hat.

Viel wichtiger wäre ein großer Batzen an Reserven, für die ständig aufkommenden Sonderausgaben, wie Reparaturen, Umzüge, Autoanschaffung – oder sogar Kinder, wennn man denn welche hat, u.a.m..

Dies würde ja bedeuten, dass man nur ca. die Hälfte seines Einkommens sparen müßte.

Viele Menschen können aber überhaupt nicht die Hälfte ihres Einkommens sparen.

Darüberhinaus gibt es folgende Probleme mit dem propagiertem Säulenmodell.:

Es sollte ein drei Säulenmodell werden, basierend auf falschen Annahmen.

Der normale Bürger ist aber kein Finanzexperte und kann daher die Funktionstüchtigkeit der Säulen nicht beurteilen.

Die Realität sieht anders aus. Idealisierte Gewinnerwartungsannahmen machen noch keine reale Rendite.

- Säule: Staatsrente: reale Höhe inflationsbereinigt, ist nicht sicher, wegen ungeklärter Inflationshöhe in X-Jahren, kann die Rentenhöhe nicht garantiert werden. Sie bekommen nur das heraus was sie eingezahlt haben, im Durchschnitt, da es ein Umfinanzierungsmodell ist.

- Säule: aktienmarktbasierte private Rente: ist nicht sicher, die Märkte wären um ein Haar 2008 kollabiert, aber die Banken tragen die Verluste weiter mit sich.

Auch kann niemand die Marktrendite erzielen, Banken gehen immernoch pleite, nichts ist sicher. Was bedeutet, das die Vermögensverwalter nicht die durchschnittliche Rendite erzielen, da dazu noch Abschluss und Verwaltungskosten kommen. Das eingezahlte Kapital ist nicht sicher. Beim falschen Zeitpunkt erwirtschaften sie jahrelang keine Rendite. - Säule: private Riesterrente: hat sich erwartungsgemäß als Luftnummer erwiesen. Sie werden nicht einmal ihre

eingezahlten Beiträge zurückbekommen, also schlechter als die staatliche Rente. Sie zahlen in ein schwarzes Loch, je nach Anbieter und Besteuerung. Liegen also genau wie die zweite Säule jenseits von einem Gewinn oder gar Zuwachs, erst recht nicht in Regionen wie etwa einer Verdopplung des eingezahlten Kapitals.

Triviale Ursache: Es gibt da draussen niemand der ihr Geld verdoppeln kann, erst recht keine zwielichtige Vermögensveraltung.

Damit ist der ganze Hukuspokus um die private Altersvorsorge, nichts als einen Luftnummer. Oder im besten Fall eine Wette, mit geringer Wahrscheinlichkeit für einen guten Ausgang.

Eine zusätzliche ausreichende und sinnvolle Zusatzrente können nur Menschen mit genügend Einkommen ansparen, und wenn der Markt es zufällig gut mit ihnen

meint, damit die Inflation schlagen. Wollen sie also einmal 3000.- Rente bekommen, müssen sie selbst die fehlenden 1500.- monatlich, geteilt durch die Arbeitsjahrzehnte also ca. 4 – macht 350.- montalich einzahlen über Vierzig Jahre. Dies ist für normale Bürger überhaupt nicht zu bewältigen.

Damit ist bewiesen, dass Altersvorsorge spätestens ab dem Jahr 2010 nicht möglich ist für niedrige Einkommen.

Sollten sie diese Verträge doch abgeschlossen haben, bleibt ihnen nun nur noch die Freistellung, denn das Geld benötigt man ja nun für die ca. 20% höheren Lebenshaltunskosten. Stand: Oktober 2023.

Somit bleibt nur die Staatliche Rente, und in diese müsste man 37 Jahre lang erstmal vom Durchschnittsbrutto ca. 250.- einzahlen, um dann eine Rente zu bekommen von der man geradeso leben kann. Wer weniger einzahlt landet ohnehin auf Sozialhilfeniveau und wenn sie dann eine private Vorsorge abgeschlossen hatten wird diese erstmal abgezogen.

Der einzige Ausweg aus dieser Misere ist ein Einzelinvestment, was den Aktienmarkt outperformed, jederzeit liquide ist, und keinen Rentenvertrag darstellt. Sondern einen quasi selbständigen privaten Sparplan.

Damit haben sie theoretisch auch die Möglichkeit jede x-beliebige andere Wette mit einem 10% initial-Risiko einzugehen. Dies könnte eine vielversprechende Aktie oder aber auch Bitcoin sein.

Ohne das sie damit schlechter fahren würden. Gerade die 2. und 3. Säule hat das Problem das sie an die eingezahlten Beiträge ja nicht mehr herankommen, bis sie in Rente gehen. Würden sie stattdessen besser Aktien kaufen, hätten sie immer Zugriff auf ihr Kapital und damit die Chance bis zur Rente wieder andere

Investments abzuschliessen, immer mit Kündigungsmöglichkeiten. So hätten sie zum Beispiel im Herbst 2020 Bitcoin kaufen können, wenn sie nicht schon in einer Riesterrente feststecken würden. Damit sind sie doppelt angeschmiert, denn sie hätten jetzt schon 300% Gewinn, und das nach nur 3 Jahren, was die 2. und 3. Säule nicht in 40 Jahren schafft.

Und weil die Politik keine Fettnäpfchen auslässt: der Joke der Woche: die Bundesregierung mit ihren Experten will nun die fehlende Altersvorsorge mittels Anlagen an der Börse ausgleichen, zumindest in der Zukunft. Dazu will man sich Geld borgen und dann damit am Aktienmarkt spekulieren. Also genau dies machen was, man als Kleinanleger tunlichst vermeiden sollte. Die ewig Gestriegen kommen nach 20 Jahren Bullmarkt nun auch schon auf den Trichter, nur weil es eine irrationale Milchmädchenhausse gibt, die vornehmlich durch Tech-Aktien -FAANG- getrieben wurde, und leitet daraus ab: das die Regierung daher zukünftig locker 5% Rendite für die Rentenkasse erzielen könnte, ohne die

Zinsen für den Kredit zu berücksichtigen. Das heisst, die Regierung will 10% Rendite erzielen, dazu müsste sie in hochriskante Werte investieren und dies ohne jegliche Ahnung von den Aktienmärkten. Wenn selbst aber 5% aller Fonds schlechte Arbeit machen, was will dann erst so eine Behörde schaffen. Waren die Verluste nicht schon groß genug die Stadtkämmerer mit Wallstreetderivaten produziert haben?

Wie dumm kann man eigentlich noch sein.

- Warum Trading nicht für normale Menschen und Kleinanleger funktioniert.

Hiermit nochmals meine absolute Warnung vor dem sogenannten Trading für Privatinteressenten.

Suchen sie sich ein Asset und steigen sie nach den o.g. Regeln ein. Warten sie 5 Jahre und treffen sie eine Verkaufsentscheidung. Mehr müssen sie nicht wissen um Geld anzulegen. Der Gewinn ist immer unsicher. Es gibt keine Schule, oder Kurse in denen sie das erfolgreiche Trading lernen könnten, das sich die Umstände unter denen sich die Wirtschaft und die Kurse bewegen, alle paar Jahre ändern. So wie z.B. 1997-2001, 2003-2007, 2008-2012, 2013-2019, und 2020 bis aktuell.

Warnung: Leute die unter 50 Jahre alt sind, können keine Erfahrungen haben, aufgrund ihres Alters. Gehen sie solchen Leuten nicht auf den Leim.

Die grossen Banken – Big Money – machen Geld aufgrund von Gelegenheiten, frühen Investments und Beteiligungen, Trendfolgen, Lobbyarbeit, Frontrunning und Insiderhandel. All das ist für den kleinen Mann nicht möglich.

Das was als Trading propagiert wird, hat unendlich viele Nachteile und Gefahren, die dazu führen, dass sie ihr Geld entweder innerhalb einer Woche, eines halben Jahres oder nach spätestens 2 Jahren los sind.

Hören sie niemals auf fremde Leute.

- Die Milchmädchen-Hausse

Die MMH ist das Ende eines länger andauernden Aufwärtstrends der Aktienmärkte getrieben von allgemeiner guten Stimmung und dem medialen Pushen bestimmter Aktiensparten.

Da Aktienmärkte in der Regel einen ROI von ca. 5-7% generieren, bei Schwankungen von 20-30% nach oben und unten, ist ein übersteigen des ROI über 30% grundsätzlich ein Warnzeichen. Steigt also eine Gruppe von Aktien um mehr als 50%, und dann bis über 100% im Peak innerhalb von 18 Monaten, muss man mit einer zeitnahen Korrektur von mindestens 50% rechnen. Dies ist der reguläre Ausgleich zum übermässigen Anstieg in ausgeglichenen Märkten, welche ja unter dem Strich ein Nullsummenspiel sind. Da die Abläufe chaotisch sind, und politische Einflüsse oder anderes nicht vorhersehbar sind, kann man weder den Zeitpunkt genau vorhersagen, noch die Übertreibungshöhe des ungerechtfertigten Anstieges.

Wenn alles zu gut und zu einfach aussieht, ist es immer ein schlechtes Zeichen. Auch wenn junge Nicht-Profis sich über Anlagemöglichkeiten auslassen, oder Tipps im Internet und sozialen Medien kursieren. Man vergleiche dazu den Zeitpunkt eines Crashs, bei dem alles negativ ist, und trotz 25-50% Verlusten nur medial negative Stimmung verbreitet wird, und kein Influencer oder Börsensender zum Einstieg rät, obwohl ein Einstieg zu halben Preisen, ja immer eine sehr gute Möglichkeit ist günstig einzusteigen, oder nachzukaufen. Das Merkmal der MMH ist also das Ende eines zuvor medial geleugneten Aufschwungs, bei dem uninformierte Marktteilnehmer immer zu den Höchstkursen einsteigen, und den Anstieg damit weiter vorantreiben, während die Insider aussteigen.

Bsp.: Milchmädchen-Hausse – 24 Monate Anstieg, THT-risk-free-Entrys, 100% a-typical Overshoot. -50% Crash-Slingshot Move.

- Copyright 2023

- Lohnende Altersvorsorgestrategien

wie oben ausgeführt, sind sie auf sich allein angewiesen, um das Rentenloch zu stopfen. Wenn sie keine Möglichkeiten dafür haben, können sie es nicht stopfen. Beschäftigen sie sich dann eher mit Selbstversorgung im Pachtgarten.

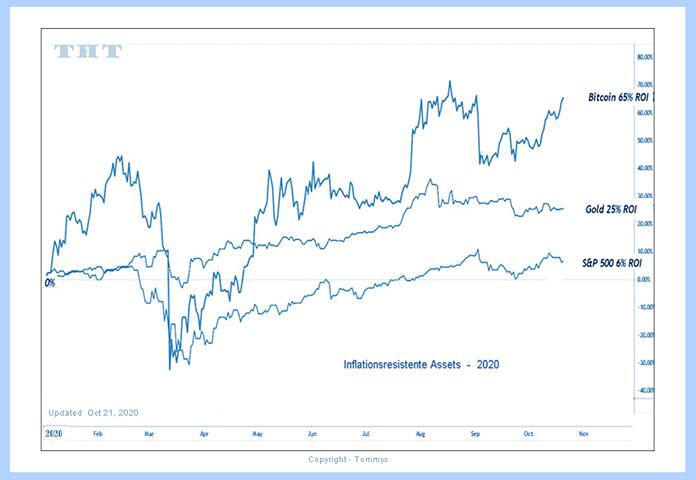

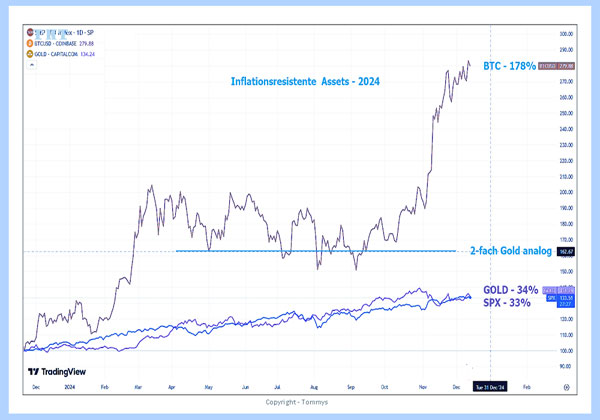

Wenn sie irgendwie Geld auftreiben können, dann bieten sich als Inflationsschutz, als auch als Kriseninvestment, sowie als neues digitales Gold ein Mix aus USA-Aktien, Gold und Bitcoin an. Die Verteilung müssen sie sich selbser ausrechen.

Auf Basis der letzten 10 Jahre, lässt sich zumindest für diese drei Assets sagen, dass sie damit ihr kleines Vermögen oder Spargroschen retten können, aber eine 100%-Garantie gibt es natürlich nicht in solchen Zeiten,……

heutzutage. Sie könnten auch einen Sparplan ausführen, den sie sich ebenfalls selbst ausrechnen müssen. Somit sind sie überaus flexibel und werden mit 90% Sicherheit jeden beliebiegen Fondsmanager schlagen können, wie auch die o.g. 2. und 3. Säule outperformen. Dazu kommen sie jederzeit an ihr Geld und es ist nicht festgekettet bei irgendwelchen dritten Parteien oder von der Pleite bedrohter Banken. – Alles was ihr Geld fest bindet, scheidet aus.

Da Finanzmarktassets immer schwanken, brauchen sie sich darum nicht weiter kümmern, überlegen sie bei sogenannten Crashes oder Dumps, ob sie die Gunst der Stunde nutzen wollen, um günstig aufzustocken, wenn sie denn wollen und können.

Die großen Player haben Bitcoin noch nicht auf dem Schirm, weil sie es nicht verstehen. Damit bestehen weitere Anstiegspotenziale in Zukunft. Auch wenn physisches Gold der Babyboomer umgeswitcht wird, ins digitale, sprich: für institutionelle Nachfrage ist erhebliches Potenzial da. (Es sei denn, die Regierung konfisziert wiedereinmal Gold oder digitales Gold wie bereits geschehen). (10.2020)

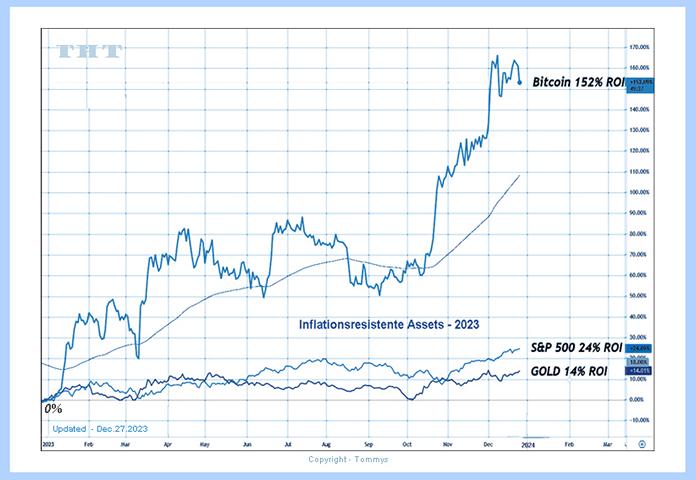

Die Gelddruckerrei beschleunigt die Infaltion, BTC macht sich auf, das Gold abzulösen……- 12.2023

2024 – die Welt im allgemeinen Chaos und Verunsicherung, bedeutet: Nachfrage nach inflationsresistenten Assets steigt.

Die digitale Transformation bedeutet auch die Umwandlung des analogen Goldes in das digitale Gold BTC.

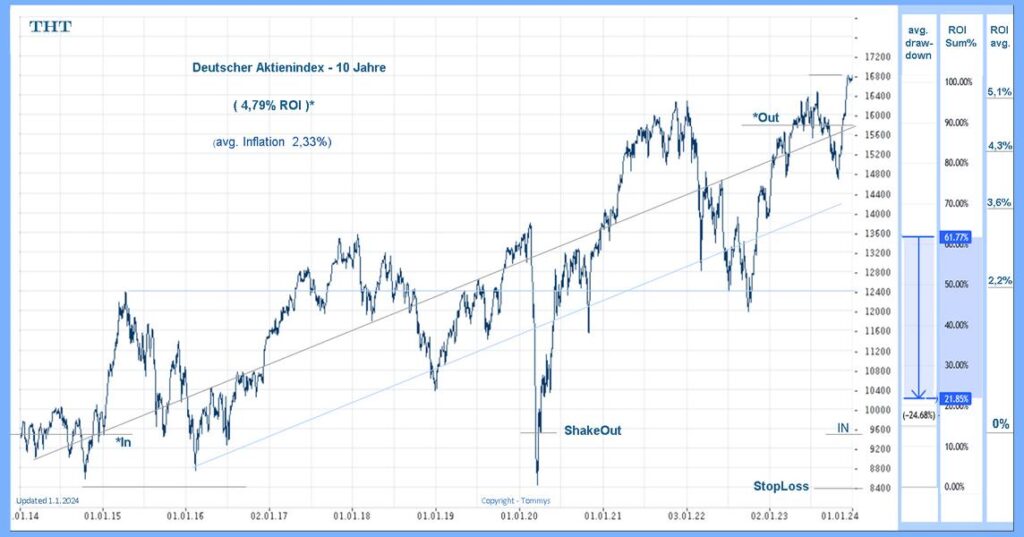

- Durchschnittsrendite Deutscher Aktien – historisch: 4-5%

Die letzten 10 Jahre bieten einen perfekten Chart und Abbild der Realität wie sie in den Finanzmedien und Marketingstrategien nicht dargestellt wird. Den bereits o.g. Punkt: der durchschnittlich zu erwartenden Rendite vs. dem, was am Ende unter praktischen Bedingungen aber wirklich hängen bleibt.

Sehen sie den folgenden Chart als Kunstgemälde, in dem es viel zu entdecken gibt. Fragen sie sich was und wo sie eingestiegen wären, wie die Stimmung an den Punkten war und dann schauen sie rechts auf die Skalen und rechen sie selbst. Was bliebe wohl unterm Strich in der Realität tatsächlich hängen. So könnten sie auch, wenn sie auf Experten gehört hätten im März 2015 eingestiegen sein, um dann im September 2022 mit 0% wieder auszusteigen: eine reale Rendite von -16.3% in 7 Jahren erzielt haben. Die Aussage: Aktien steigen immer, oder im Schnitt um 5% ist daher irreführend. Daher schneiden auch 90% aller Fondsmanager schlechter ab, weil sie ja immer handeln, und dies nicht anders als der Normalbürger.

1. Erkenntnis: Nur Buy and Hold – gibt Chance auf max. 5%, vom Tief zum Hoch, im Schnitt.

Damit ist auch gleich bewiesen wieso Fonds schlechter abschneiden , weil sie wärend der Bewegungen handeln, und dies immer schlechter, als wenn man nicht gehandelt hätte.

2. Erkenntnis: Mit short Verkäufen hätte man genau die gleiche Rendite wie mit Longs erzielt, was beweist, dass es sich um ein Nullsummenspiel handelt. Short gehen in der Regel VC-Fonds, was aber auch riskant ist.

3. Erkenntnis: Um 60% Endrendite nach 10 Jahren zu erzielen, müssten sie tapfer erst alle 4 ! 20% Rückschläge ausgehalten und überstanden haben, ohne auszusteigen, was nicht so einfach ist.

4. Erkenntnis: wann immer sie in eine Abwärtsbewegung verkaufen , schrumpft ihre Rendite/Jahr auf ein absolutes Minimum, 0 , oder gar einen Verlust.

Man sieht also das es mit der 4,79% Rendite nicht so einfach ist wie es gerne in den Finanzmedien behauptet wird. Denn es berücksichtigt nicht den individuellen Druchschnitsseinstiegspreis vs. Austiegspreis eines Individuums abzüglich Steuern. Zum zweiten berücksichtigt diese Verallgemeinerung nicht einmal die Verluste welche im betrachteten Zeitraum durch parallele Investments in anderen Assets durch ein Individuum alsio den Kleinanleger gemacht wurden. Richtig ist Das ein ausschließliches Investment in einem Indexfonds ohne Gebühren und Abzüge über einen langen Zeitraum die Inflation ausgleicht. - Bedenkt man, dass mit jedem Kauf und Verkauf aber 2% Gebühren anfallen, dann erkennt man auch, was lukrativer ist, als Aktien zu halten und zu handeln, nämlich eine Börse selbst zu betreiben. Und daher wird auch so ein Rummel um die Börsen und Finanzmärkte gemacht, um die Anleger stetig in Bewegung zu halten und Gebühren für die Händler zu generieren. Das die größten Investmentbanken meistens gegen die Kleinanleger handeln ist ein anderes Thema.

- Fazit zur Altersvorsorge:

Aktien können parallel zur Inflation steigen, aber , wenn sie nicht ein Tiefpunkt erwischen und bei Renteneintritt kein Hochpunkt haben, sieht es mit der Rendite sehr dürftig aus. Steuern fallen auch noch an.

Gold stagniert, wird manipuliert, auch ist unklar inwieweit noch erhebliche Anstiege kommen können oder auch nicht, oder ein Goldverbot wiederkommt. Letztlich nur spärliche 4% im Durchschnitt, aber auch nur wegen der derzeitigen Krise, sonst wäre die Rendite ebenfalls spärlich.

Bleibt also nur noch Bitcoin mit seiner durchschnittlichen Rendite von 50% in den letzten sieben Jahren, pro Jahr. Das sieht sehr gut aus für eine auch künftig lohnenden Rendite. Zumindest bis zu dem Punkt, an dem die volle Verbreitung in der Welt merklich zu sehen ist. - Der US Arizona Senate schlägt vor Bitcoinbestände für die Altersvorsorge Pensions-Funds anzulegen.

- Dies sind 70Mrd. schwer. Die Überlegeung hat ihre Berechtigung wenn man Bitcoin verstanden hat und man könnte annehmen – basierend auf der Historie von BTC – das eine Beimischung von 10% die Altersvorsorge die Bürger in den nächsten 7 Jahren erheblich ansteigen lassen wird. Deutsche Politiker sind leider nicht so schlau, und wollen stattdessen lieber den amerikanischen Funds und Banken ihre überteuerten Aktien abkaufen. Prost!

related to: Aktien-Hoax, Altersvorsorge-Problem, Bankenpleiten, Finanzkrise, DCA, Durchschnittsrendite 5%, Market-Crash, Corruption, Bad Banks, Dept….

Vorsicht vor Betrügereien

Eine permanente Gefahr für ihr Geld liegt vor allem darin, wenn sie fremden Leuten zuhören.

Ignorieren sie Werbespots auf Youtube oder nutzen sie den Brave-Browser, der ihre Nerven schont, da keine Werbung kommt…

- Wieso Retailer kein Geld mit Cryptowährungen und Token verdienen werden:

Die ist eine Warnung an alle Millenias, Gen-Zs, Berufseinsteiger, junge Ehemänner und Väter.

Sie werden kein Geld mit dem sogenannten Trading in Cryptotokens verdienen können.

Dies hat mehrere dutzende Gründe. – siehe: warum Trading nicht funktioniert. – coming soon…

Richtig ist, das die Chancen momentan sehr gut sind, dass sich Bitcoin zu einem eigenständigen Asset mit Wertspeicherfunktion entwickelt, auch wenn dies von Regierungen nicht zugegeben werden darf und von sogenannten Finanzexperten in Abrede gestellt wird. Die weltweiten Krisen und die Offenbarung der geamten Fehler des Finanzsystems führen allerdings dazu, das selbst reiche Schlafmützen sich nun ernthaft um den Wert ihres Geldes sorgen sollten. Die Frage ist daher, welche Alternativen hat man denn noch überhaupt. Und wie es aussieht ist Bitcoin eine Alternative, wenn nicht sogar die einzigste.

Ihre Chance liegt darin, dass zu machen, was man vor 20 Jahren bereit mit Aktienfonds den Kleinanlegern geraten hat: machen sie einen Sparplan, verkaufen sie niemals, und verwahren sie das Asset möglichst selbst, und in 20 Jahren dürfen sie sich über eine ansehnliche Rendite und Rente freuen. Kaufen sie jeden Rücksetzer und freuen sie sich über günstigere Preise. Hören sie nicht auf Experten und Börsensender und Anlagezeitschriften.

Trauen sie nicht den Aussagen von Großbanken und Anlagefirmen.

Als Beispiel sei hier erwähnt, dass JPM behauptete jeden zu entlassen, der privat Bitcoin besitzen würde, nur um klammheimlicih selber zu kaufen. Vanguard behauptet keine Empfehlung für die Beimischung von Bitcoin zu geben, obwohl diese Firma selbst in allen gängingen Crypto-bezogenenen Aktiengesellschaften die Mehrheit an diesen Firmen hält.

Es geht bei den großen Finanzinstituten demnächst zum einen darum selbst soviel Bitcoin zu akkumulieren wie möglich und zum anderen, um die Kleinanleger zum Handel damit zu annimieren, um ihnen damit letztlich nur das Geld aus der Tasche zu ziehen, wie bereits beim Aktien.- und ETF Trading.

Merksatz:

Große Bewegungen in börsengehandelten Assets kommen im Durchschnitt an 5 -10 einzelnen Tagen im Jahr.

An den restlichen 355 Tagen bewegt der Kurs sich auf und ab, mal mehr mal weniger.

Es ist nicht möglich Gewinne zu generieren, wenn sie nicht die 5-10 super Tage mit erwischen. Daher lohnen sich nur Langfrist-Investments.

Ausreisser bei Aktieninvestments wie die FAANG-Aktien müssen ebenfall mehr als 10 Jahre gehalten werden, um einen Überrendite zu erzielen.

Da sie nicht wissen können wann diese Tage auftreten, müssen sie langfristig investiert sein, ziehen sie ein break-even-Stop nach, und nehmen sie Schlaftabletten.

Good Luck!

…there is always a swing low followed by a swing high – always take profits

Swing highs and swing lows are caused by price formation through exaggerations and manipulated order books at banks….

…the next Coup – aka Crash – incoming….

Banks have taken over the crypto market since 2024. it is now their playground.

…and of course they can’t let the little guy have any joy, they will also convert the profits into gold and silver in their profits…

(as already mentioned: you should therefore not hold any derivatives with stop-loss orders with online brokers, or leverage them. Don’t do it!)

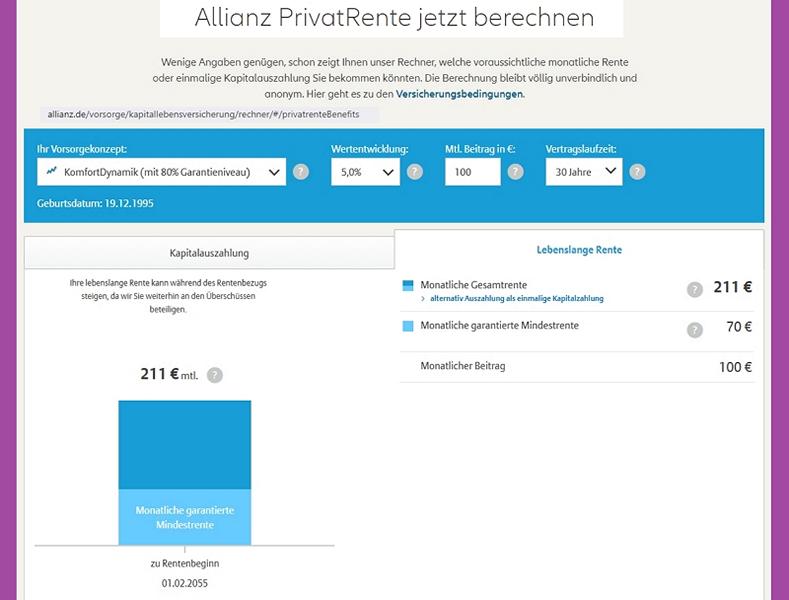

Examples of retirement provision, or long-term investments ROI, so far…(Dec. 2024)

…if you have invested 100$ monthly…

…or: vs. if you put it in a Stock-ETF…

…or, you put it in the 2nd pillar of private pension provision of a capital pension i.e. through a large official insurance company…

maybe also some physical gold, but no fake gold, and then hope for the best that everything stays as it is,…

Love, Peace, Freedom, Honesty and Justice fo all….and never forget!

– Copyright – 2024 – TP – All rights, errors, omissions, misinterpretations, wrong opinion, wrong criticism, inaccuracies and exaggerationsand, and typographical errors are reserved – (Satire.-, trigger.- and black humor warning is always included for this Post) – D – means Germany.

Sources: TV, CNBC, msnbc, BBC, CNN, youtube, zerohedge.com, arte, 3Sat, ntv, NZZ, WSJ, mmnews.de, CCTV, RT, youtube, Dokus, my own Experiences

– Examples from D after the Turningpoint 13.7.24 : -> media 2024 – memes, – media 2023 – memes

D means Germany

…never forget:

TP – Total Picture – Turning Point – Talking Point -Teaching Point – True Position – True Power –

Trial Period – Transition Probability – Theft Protection – Technology Preview – Territorial Policing –

Transaction Program – Team Play – Trustworthy Party – Tactical Patriots – Transformation Project –

True Prioritys – Target Protection – Tipping Point – Trigger Point – Trumpets!

Disclaimer:

- Die oben genannte Meinung stellt keine Anlageberatung oder Handlungsanweisung dar.

Sie ist ein private Meinung, basierend auf 25-jahrelanger Beobachtung der Finanzmärkte und stellt lediglich einen

persönlichen, gut gemeinten Rat an den geneigten Leser dar.

Über die Betrügereien der Banken ergingen viele Urteile gegen die Banken in den letzten 15 Jahren.

Es gibt immer Käufer und Verläufer mit stets entgegengesetzten Interessen.

Über Medien wird stets Stimmung für oder gegen Assets oder Aktien gemacht. - Experten die in den Medien auftreten liegen entweder immer falsch, meistens falsch oder haben nie den Beweis erbracht, dass sie selbst aufgrund

ihrer Empfehlungen es geschafft hätten den Markt outzuperformen. - Ein Musterbeispiel für fahrlässigen naiven Betrug stellt die Schaffung und Manipulation des neuen Marktes in Deutschland dar, welche im Desaster endete.

- Der Bafin war es nicht möglich die Anleger vor den Betrügereien eines DAX-Konzerns zu schützen, weil weder sie noch die Wirtschaftsprüfer in der Lage sind Bilanzen zu bewerten.

- Eine unregelmentierte Cryptobörse in der USA wurde durch die Medien gehypt, obwohl es sich beim Betreiber um den größten Betrüger der letzen 20 Jahre handelte.

- Selbst sehr große Unternehmen und Banken sind nicht davor geschützt ein Add-hoc Pleite hinzulegen, wie z.B. : Enron, Wirecard, Bank of England, Credit Suisse, Silicon Valley Bank und First Republic Bank mit über 200 Mrd. Schulden in 2023 beweisen.

Die Banken haben seit 2012 nichts aus ihren Fehlern gelernt. - Die Inflationsspirale dreht sich weiter und wird zu einem weiter stetigen Kaufkraftverlust führen.

Disclaimer:

Ich weise darauf hin, dass Investitionen in Wertpapiere, Geldmarktinstrumente, Derivate oder sonstige Finanzinstrumente grundsätzlich mit Risiken verbunden sind. Der Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Bei besonderen Formen des Handelns (etwa CFDs, Futures, Spotmarkt), kann es im Extremfall zu Nachschusspflichten kommen, so dass die Verluste auch über das eingesetzte Kapital hinausgehen können. Aus der Wertentwicklung in der Vergangenheit können keine verlässlichen Aussagen über die künftige Wertentwicklung der dargestellten Finanzinstrumente abgeleitet werden. Die hier zur Verfügung gestellten Informationen weisen auf die Risiken durch Investments hin und fordern den Leser nicht dazu auf solche zu tätigen. Die Informationen hier ersetzen keinesfalls eine fachliche, speziell auf die persönlichen und finanziellen Verhältnisse des Nutzers zugeschnittene Beratung durch zertifizierte Berater oder Banken. Auch solch eine Beratung beinhaltet unter Umständen selbst ein Risiko. Also tätigen sie bitte ihre eigenen Recherchen zu den angesprochenen Themen. Vielen Dank. Und viel Glück.

USA:

I would like to point out that investments in securities, money market instruments, derivatives or other financial instruments are generally associated with risks. The total loss of the capital invested cannot be ruled out. In the case of special forms of trading (such as CFDs, futures, spot market), in extreme cases there may be an obligation to make additional contributions, meaning that losses may exceed the capital invested. No reliable statements about the future performance of the financial instruments presented can be derived from past performance. The information provided here draws attention to the risks associated with investments and does not encourage the reader to make such investments. The information provided here is in no way a substitute for professional advice from certified advisors or banks that is specifically tailored to the personal and financial circumstances of the user. Even such advice may itself involve a risk. So please do your own research on the topics mentioned. Thank you very much. And good luck.

Free Speech:

Criticism of the system, the government or laws is not only permissible, but its permissibility is part of the fundamental rights state. Anyone who does not understand this and too easily denies the permissibility of such criticism may be exposing themselves as an enemy of our free and democratic constitutional state.

All my statements are to be understood as private opinion, even if it could be interpreted grammatically as a fact. It is a satirical exaggeration to get to the heart of the matter. The blog is intended solely for entertainment purposes, to encourage people to think for themselves and is not an instruction to anyone. Do your own research. The internet has all the information you need, freely accessible, which I interpret – like youtube and X. Great!

that’s it.